News and information

2021.12.27来源: 前瞻产业研究院编辑:媒体部

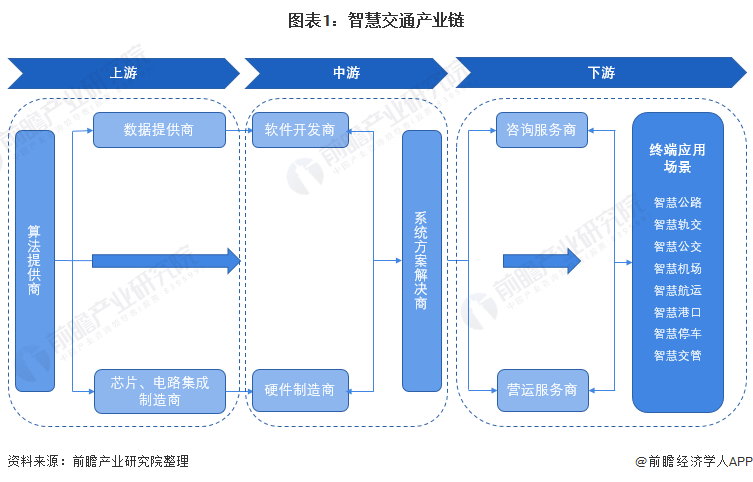

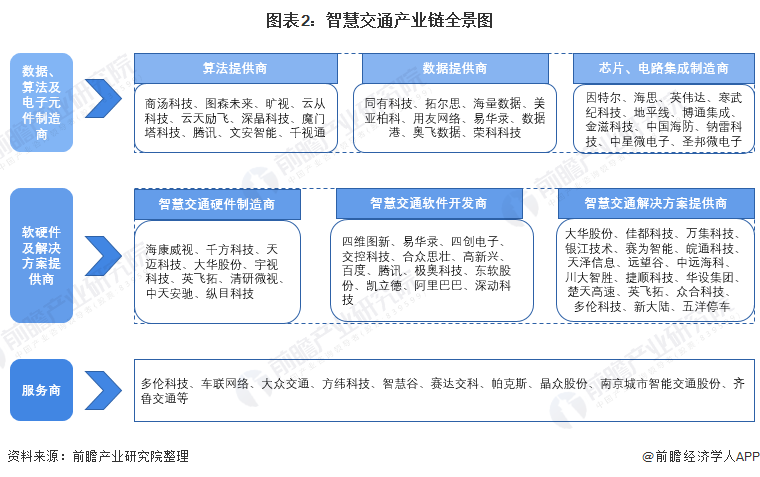

智慧交通产业链全景梳理

智慧交通产业链上游主要是提供信息采集与处理的设备制造商,中游包括软件和硬件产品提供商、解决方案提供商,下游以运营/集成/内容等第三方服务商为主。

产业链各环节玩家众多,传统安防企业、互联网厂商、云计算服务商、算法提供商等均开始进入智慧交通各细分领域。

智慧交通产业上游制造商具体包括数据提供商、算法提供商与电子器件制造商,相关代表企业有商汤科技、腾讯、同有科技、拓尔思、金滋科技等。

中游产品与服务领域可以细分为智慧交通硬件制造商、软件开发商与解决方案提供商,硬件制造代表企业有海康威视、千方科技、天迈科技等;智慧交通软件开发企业包括四维图新、易华录、四创电子与三大互联网巨头等;一体化智慧交通解决方案代表企业主要有大华股份、佳都科技、万集科技与银江技术等。

在下游智慧交通服务市场,代表企业如多伦科技、车联网络与大众交通等,为交通领域提供智慧化的咨询与运营服务。

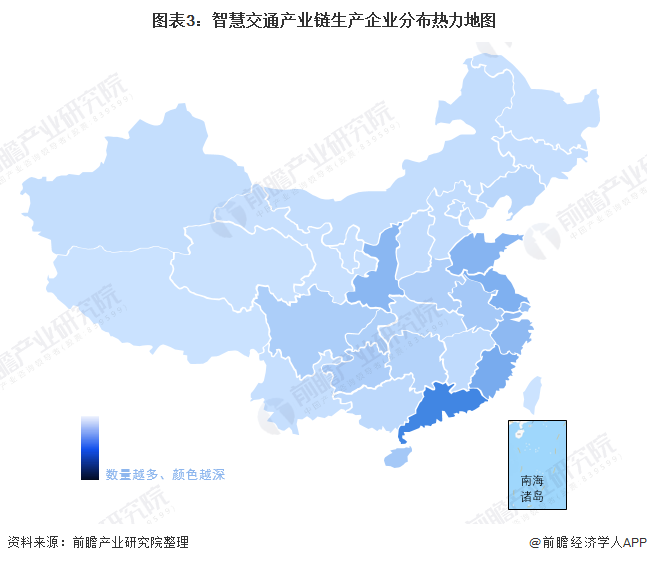

智慧交通企业区域热力地图

根据企查猫数据,截止2021年12月10日,全国智慧交通行业中“存续”及“在业”的企业共有6823家,多集中分布在东部沿海等交通发达地区。其中,广东省的智慧交通企业最多,高达1453家;其次是湖南省,智慧交通企业数量达到1217家。

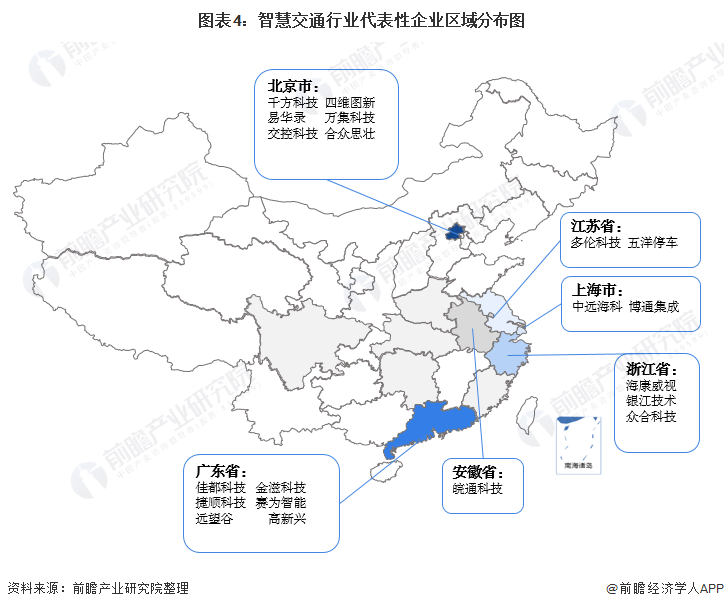

从区域分布来看,目前我国智慧交通行业代表性企业主要分布在东部沿海等交通发达地区,尤其以广东和北京市为代表的省市集聚较多的智慧交通上市企业。

广东省智慧交通行业代表上市企业有佳都科技和金滋科技;北京市智慧交通领域的龙头企业较多,代表如千方科技和四维图新均领跑我国智慧交通行业;另外,浙江省的海康威视、银江技术与众合科技在我国智慧交通领域也具备较强的竞争力。

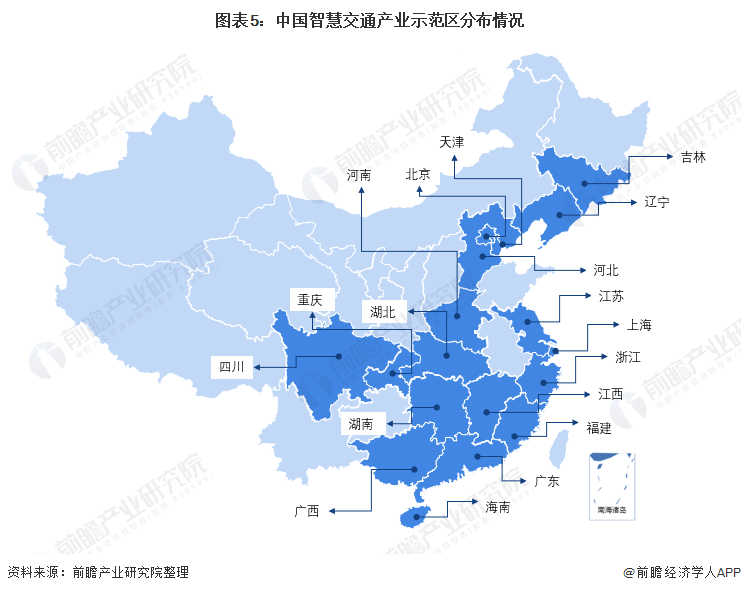

智慧交通产业示范区分布

在国家政策牵引下,目前全国也涌现出包括北京、上海、无锡、常州、重庆、长沙、武汉、海南等大量的示范区,进行智慧交通车路协同的业务应用示范。截止2020年,全国已经有工信部和交通部批复共计40家智慧交通车联网业务应用示范区在全国落地。智慧交通产业示范区地域分布情况如下:

智慧交通行业代表性企业业务布局情况

从业务布局来看,由于智慧交通行业细分领域众多,行业主要领先上市企业的业务侧重点均有不同,例如四维图新的相关业务主要聚焦高精度地图与道路安全领域,佳都科技则定位于地铁轨交领域的智慧化应用,捷顺科技则主要领跑国内智慧停车领域。

从各企业智慧交通业务布局的重点区域来看,大部分企业的布局重点均位于京津冀与东部沿海地区,例如行业龙头千方科技主要布局长三角、珠三角与京津冀等区域,佳都科技主要服务与应用市场集中于华东、华南的大型一线城市。

智慧交通行业企业代表性投资事件

2011年以来,中国智慧交通相关投资额呈逐年高速增长态势,2021年,投资总金额已破百亿,表明我国智慧交通行业应经开始步入高速增长阶段,大资本投入逐渐增加,行业总投资规模爆发式增长。智慧交通企业的投资动向主要包括收购公司拓展业务、通过对子公司增资的方式投资智慧交通项目等。2021年,智慧交通行业代表性企业投资事件汇总如下:

业务电话:020-87322101广告投放QQ:2966068065 地址:广州市天河区柯木塱杨梅岭街3号生态智谷A座3楼301、309、310室

微信订阅号