News and information

2023.10.26来源: 互联网编辑:媒体部

目前,智慧城市建设已经成为现代城市重塑发展新优势、抢占竞争制高点的战略选择,前景广阔。在国家政策的大力支持下,数字经济将成为一个重要的发展方向。新型基础设施也是我国“十四五”时期的建设重点,目前,全国已有20多个省份出台实施新型基础设施建设计划。而智慧城市建设是新基建必不可少的一部分,随着未来新型基础设施的不断发展,将助推智慧城市迎来新的发展机遇。

据中研普华产业院研究报告《2023-2028年中国智慧城市建设行业深度分析及发展研究报告》分析

当下,智慧城市已经成为推进城镇化、提升城市治理水平、破解“大城市病”、提高公共服务质量、发展数字经济的战略选择。

狭义上的智慧城市是使用各种先进的技术手段尤其是信息技术手段改善城市状况,使城市生活便捷;广义上理解应是尽可能优化整合各种资源,城市规划、建筑让人赏心悦目,让生活在其中的市民可以陶冶性情心情愉快而不是压力,总之是适合人的全面发展的城市。

智慧城市是新一代信息技术支撑、知识社会下一代创新(创新2.0)环境下的城市形态。它基于全面透彻的感知、宽带泛在的互联以及智能融合的应用,构建有利于创新涌现的制度环境与生态,实现以用户创新、开放创新、大众创新、协同创新为特征的以人为本可持续创新,塑造城市公共价值并为生活其间的每一位市民创造独特价值,实现城市与区域可持续发展。可以说,智慧城市就是以智慧的理念规划城市,以智慧的方式建设城市,以智慧的手段管理城市,用智慧的方式发展城市,从而提高城市空间的可达性,使城市更加具有活力和长足的发展。

智慧城市一般是指通过数字化解决方案来提升传统网络与技术的服务效率,借助网络与设备技术来提升政府与企业任务执行效率,实现城市实时控制、准确管理和科学决策,综合运用物联网信息的各种资源以及智能技术来提升城市管理效率,为城市居民提供方便有效的服务。

智慧城市的建设涵盖城市的方方面面,包括智慧社区、环境治理、智慧交通、智慧管网、智慧水利、城市安全等,闪信科技作为智慧城市解决方案的企业,以安全、高效、先进的全栈技术和产品为智慧城市数字化建设提供强有力支撑。

第四章 2023年中国智慧城市建设行业发展现状分析

第一节 中国智慧城市建设行业发展概况

一、中国智慧城市建设行业发展趋势

2023年,我国印发了《数字中国建设整体布局规划》,数字中国战略正式深入实施。城市治理现代化和服务的智能中枢是新型智慧城市,智慧城市成为了数字中国的核心载体。

智慧城市是一种推动城市管理和服务智能化的全新理念和模式。在智慧城市的实际推进中,不仅需要完善应用物联网和云计算整体规划与顶层设计,还需要大数据和空间地理信息集成技术的体制和机制创新。

在新型城镇化建设深入推进、“数字中国”战略持续实施、“双碳”目标加快落实、数字技术与实体经济深度融合、数字化转型全面提速的背景下,智慧城市建设迎来新机遇。未来,我国智慧城市发展将呈现以下几大发展趋势。

(1)数字孪生技术借助历史数据、实时数据以及算法模型等,模拟、验证、预测、控制城市构建与运行全生命周期过程,打通物理城市与数字空间通道,重塑城市基础设施,形成虚实结合、孪生互动的智慧城市发展新形态,推进智慧城市从新型智慧城市向数字孪生城市升级演进。

技术上,数字孪生城市结合了物联网、大数据、人工智能等多项前沿技术,聚焦数据管理、信息模型和仿真分析等环节。通过物联网技术来采集城市中各类数据,再传输到云端进行处理和分析,构成了城市数字孪生模型的数据底座;利用人工智能技术,对各类数据进行处理和分析,能够实现对城市运行的实时监控、预测和优化;虚拟现实和增强现实技术将城市数字孪生模型呈现在现实场景中,可以让管理者更加直观地了解城市的运行情况和发展趋势。

(2)5G、物联网、大数据、移动互联网、人工智能、区块链、工业互联网等新一代信息技术快速发展,并与电力、水利、交通、通信等基础设施融合,催生大量以技术融合创新为特征的智慧城市新基建场景。物联网、BIM/CIM、GIS、AI、IoT不断深化对建筑行业的赋能,智慧工地、智慧园区、零碳园区、智能建筑等加快推进。

以AI、大数据、云计算、区块链、物联网等技术为核心的社区小脑加快落地,智慧社区逐步打通城市治理的“最后一公里”,构筑更立体化的15分钟生活服务圈。互联网与医疗健康加速融合,远程会诊、远程手术、远程监护、智慧导诊、AI辅助诊疗等互联网诊疗新场景不断丰富。

(3)人工智能辅助自动驾驶、智能电力巡检、工业机器人等,区块链支撑智慧城市信息深度共享与应用,5G与工业互联网促进智能制造高质量发展。5G、物联网、地理信息系统、新材料、无人驾驶等技术的发展和融合应用,助力智能出行。智能服务机器人在酒店、商超、医院等广泛应用,并随无接触服务需求的升级而向更多商业场景拓展。越来越多的城市借助车路协同、智能信控、智慧停车、云计算等技术,实时监测交通流量、拥堵指数、延误指数等,提高通行效率,减少碳排放。人工智能、智能监控、生物识别技术不断成熟,在碳追踪等环保低碳领域加快应用。

(4)城市大脑、城市智能平台、城市运管中心等智能平台建设加快,各地着力打造城市数据汇聚中心、交换中心,逐步将智能应用从城市管理、服务向经济发展等领域拓展。随着城市智能场景的落地,算力资源属性越来越明显,在人工智能、大数据、网络技术等支撑下,构建完善的算力调度机制,将助力构建可跨域、可调度、可分配、可交易、可监管的柔性、智能城市算力中心。

近些年,为优化算力基础设施布局,我国各部门纷纷出台了一系列政策,如2022年国务院发布的《数字中国建设整体布局规划》,系统优化算力基础设施布局,促进东西部算力高效互补和协同联动,引导通用数据中心、超算中心、智能计算中心、边缘数据中心等合理梯次布局。

(5)随着智慧城市数字基础设施的逐步完善,数字技术在城市各领域落地应用的加速,以及多元应用场景需求的升级,针对城市物理空间与数字空间的规划、设计、管理、运维、运营、安全等全流程全领域的服务成为重点。下一阶段,涵盖数据资源化、数据资产化、数据场景化等内容的智慧城市运营价值凸显,数据采集、存储、加工、流通、分析、挖掘、应用、治理、开放等将备受关注,加快数字技术与应用场景深化融合、强化数据治理及分类汇聚、推进城市大数据的场景匹配、有序推进公共数据开放共享等将成推进重点。

(6)元宇宙以BIM、GIS、IoT等技术为基础,通过搭建开放、包容的时空大数据平台、国土空间基础信息平台、数字孪生平台、CIM平台等技术体系,支撑自然资源和国土空间运行分析、动态评估、规划决策、监测实施等需求,推动城市空间的数字化、精细化治理,为城市管理者、居民提供全方位、多维度、立体综合的城市应用和人居体验。

地方政府层面,各地政府纷纷制定了元宇宙产业发展规划或行动方案,如《上海市“元宇宙”关键技术攻关行动方案(2023—2025年)》、《郑州市元宇宙产业发展实施方案(2023-2025年)(征求意见稿)》等,力争到2025年,将元宇宙相关产业规模提升到千亿级别。

应用场景方面,各地政府重点推进了医疗健康、数字城市、课堂教育、商业运营、品牌娱乐、文旅出游和智能制造等领域的元宇宙创新应用,如昆明市建设元宇宙发展试验区、上海市公布首批元宇宙重大应用场景需求等。

(7)推动经济社会发展绿色化、低碳化是实现高质量发展的关键环节,低碳发展构筑城市高阶能力,深化数字城市高层次、多维度协同。以中央网信办、国家发展改革委、工业和信息化部、生态环境部、国家能源局等5部门联合开展数字化绿色化协同转型发展(双化协同)综合试点为契机,数字化、绿色化、低碳化协同转型将为智慧城市高质量发展提供动能。

二、中国智慧城市建设发展状况

1、智慧城市建设行业发展规模

全球智慧城市最早可追溯到1992年新加坡首次提出智慧岛计划,随着信息技术不断快速地发展,推动了社会不断进步,很多国家和地区开始进行智慧城市建设,直至2010年开始在全球掀起了智慧城市建设的热潮。到目前为止,全球开始智慧城市发展建设,大致经历了三个阶段萌芽期、探索期、建设发展期。

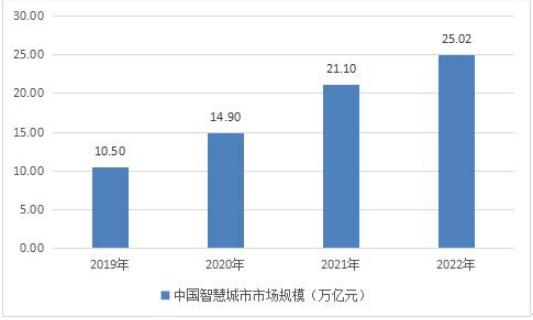

图表:2019-2022年中国智慧城市市场规模(万亿元)

资料来源:中研普华整理

随着智慧城市建设的转型升级,我国对智慧城市的市场规模也在不断扩大,2019-2022年,我国智慧城市市场规模保持不断增长的状态,2021年,智慧城市的市场规模达到21.1万亿元,较2020年同比上升41.6%;2022年我国智慧城市的市场规模达到25.02万亿元,较2021年同比上升18.6%。

2、智慧城市建设行业供需状况

供给:

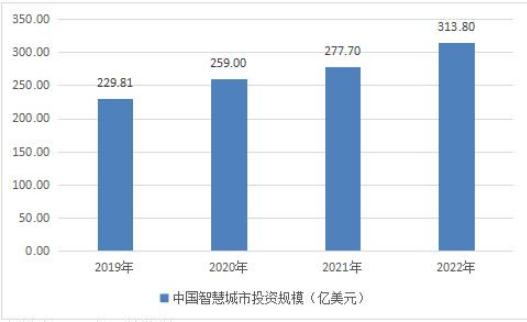

图表:2019-2022年中国智慧城市投资规模

资料来源:中研普华整理

受政策持续影响,2019-2020年,我国智慧城市的投资规模呈现不断上升的状态,2020年,我国智慧城市的投资规模达到259亿美元,与2019年相比上升12.7%,高于全球平均水平,成为仅次于美国的第二大支出国家。目前,可持续基础设施、数据驱动治理以及数字化管理是我国投资的重点项目,2022年,我国智慧城市投资规模达到313.8亿美元。

需求:

回顾过去几年来我国智慧城市建设历程,自2013年1月29日,住房和城乡建设部公布了首批90个国家智慧城市试点名单,随着智慧城市投资规模的扩大,我国陆续推进智慧城市试点发展。根据计算科技部、工信部、国家测绘地理信息局、发改委所确定的智慧城市相关试点数量,目前,我国智慧城市试点数量累计已达900个。基于区域的布局来看,住建部确定的试点城市已覆盖到我国的各个省市及自治区,以中东部地区居多,其中华东地区最为集中。

目前由于政府资金紧张和建设资金需求的矛盾仍旧突出,因此国内智慧城市建设以BOT/BT模式为主,需要建设方提前垫资。且越来越多的智慧城市项目建设模式逐步从政府主导单一模式向政府企业共同参与、企业联合建设运营等多元化模式转变。无论是直接BT模式、BOT模式还是企业与地方城投成立合资公司的模式,都在一定程度上缓解了智慧建设需求旺盛和政府资金相对缺乏的矛盾问题。然而,这些模式的广泛应用却提高了对企业的资金要求,这使得资金实力突出、有国资背景的企业获得大项目机会更多,承接大项目的能力更强,最终在市场竞争胜出的概率也越高。

从党的十九大开始,以智慧社会为统领,各地新型智慧城市建设加速落地。党的二十大报告指出,提高城市规划、建设、治理水平,加快转变超大特大城市发展方式,实施城市更新行动,加强城市基础设施建设,打造宜居、韧性、智慧城市。当前,智慧城市行业已经进入快速发展阶段,市场需求逐渐增加,政策扶持力度也在不断加大。

智慧城市建设行业报告由中研普华行业分析专家领衔撰写,主要分析了行业的市场规模、发展现状与投资前景,同时对智慧城市建设行业的未来发展做出科学的趋势预测和专业的行业数据分析,帮助客户评估行业投资价值。

业务电话:020-87322101广告投放QQ:2966068065 地址:广州市天河区柯木塱杨梅岭街3号生态智谷A座3楼301、309、310室

微信订阅号